摘要

尽管关税存在不确定性,但好于预期的企业盈利状况使资产市场保持正回报,并且市场波动在一定程度上有所缓和。中国在房地产和人工智能领域迎来利好消息,而印度则开启了货币再膨胀进程。

投资者最关心的是什么?

1、企业盈利情况起到了抵消关税和通胀方面不确定性的作用

美国1月份高于预期的通货膨胀率,加剧了因特朗普政府在关税问题上摇摆不定所带来的不确定性。然而,好于预期的企业盈利状况使得资产市场能够保持正回报,同时股票和债券市场的波动也在一定程度上有所缓和。在撰写本文时,标准普尔500指数的383家成分股公司已公布业绩,其盈利超出预期6.5%,其中非必需消费品板块和金融板块分别超出预期15.6%和10.6%。近期美国首次申请失业救济人数的下降表明,2月份美国的就业和收入增长将保持良好态势,这将支撑第一季度3%至4%的实际消费增长,进而推动企业盈利增长。同样,日本12月份工资增长速度快于预期,以及对春季工资谈判(“春斗”)前景乐观的预期,也促使对日本企业盈利的预期逐渐升高。在中国,对新型人工智能模型的热情激发了企业盈利预期的回升。

我们认为,在接下来的几个月里,这些趋势应该会持续下去。特朗普总统似乎愿意在与墨西哥、加拿大,或许还有中国就各种问题进行谈判期间,推迟实施大部分关税措施。然而,明显的风险在于,如果这些谈判破裂,他可能会选择迅速实施关税措施。我们预计,特朗普所宣布的大规模关税措施将减缓美国和全球的经济增长速度,推高通货膨胀率,并导致美联储进一步推迟降息。

良好的企业盈利状况对股票收益有所助益,并且也降低了股市波动

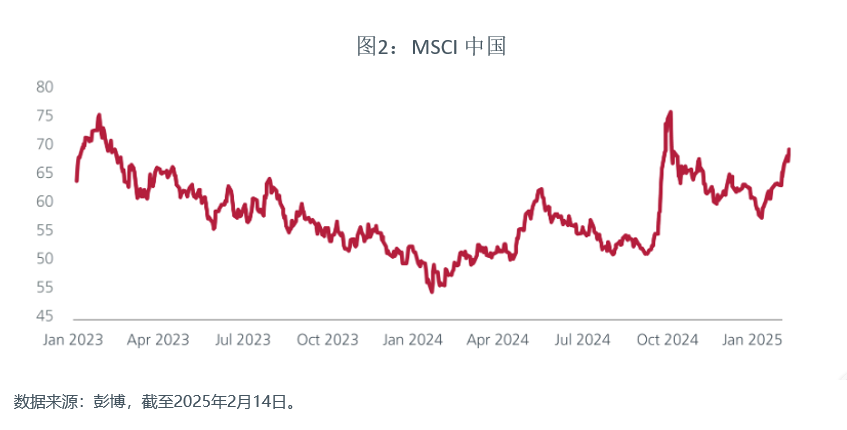

2.中国在房地产和人工智能领域迎来利好消息

目前,市场在两个方面对中国持乐观态度。首先,对股市而言最为重要的是,DeepSeek 的发布以及随后苹果将在中国市场的手机中使用阿里巴巴人工智能技术的消息,促使市场上调了对中国科技行业的盈利预期。尽管这是一个因行业和公司而异的趋势, 但它应该会持续下去。

另一个关键的积极因素是,政府对一家大型房地产开发商进行了超出预期的干预,以防止其对到期债务违约。如果这一举措被证明是成功的,它可能会成为政府进一步对房地产市场进行新干预的蓝图。当然,在现阶段,这种可能性仍然极具不确定性。

除此之外,春节假期期间消费增长的初步迹象好坏参半,总体略显疲软。我们仍然认为,在没有新的财政刺激措施的情况下,中国房地产市场的通缩压力将继续对经济造成拖累。政府已暗示今年将大幅扩大公共财政赤字 —— 我们估计幅度约为国内生产总值(GDP)的1.5%—— 但选择等待在3月份的 “两会” 上宣布这一举措,并在随后的几个月中实施刺激措施。我们判断,这意味着即使出口增长因企业赶在关税实施前出货而保持强劲,国内增长指标在第一季度也会较2024年第四季度的回升有所放缓。

人工智能带来的期望推动中国股票上涨

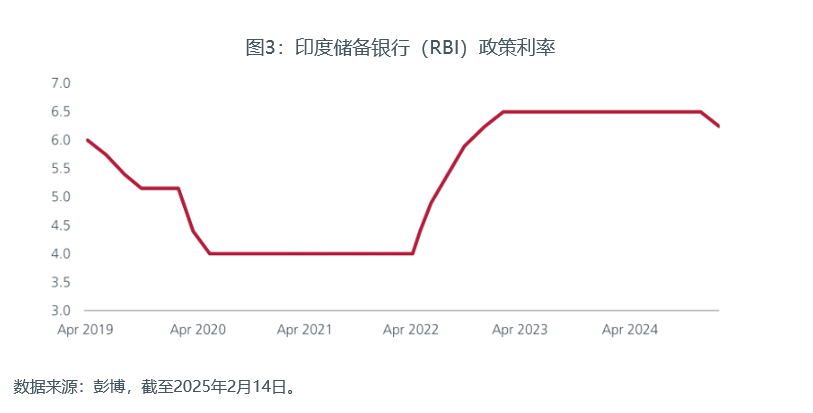

3.印度已开启货币再通胀进程

印度储备银行(央行)在2月的会议上如预期般将政策利率下调了25个基点,并且还在持续向金融体系注入流动性。我们认为印度储备银行行长马尔霍特拉倾向于通过进一步宽松政策来支持经济增长,预计今年还会有50个基点的降息空间,甚至有可能达到75个基点。莫迪总理与美国总统特朗普的迅速接触,也增加了印度避免遭受美国高额关税的可能性。

货币宽松政策需要进一步延续,在未来几个月内还需再次降息,才能对经济增长产生实质性的推动作用。我们预计印度国内生产总值(GDP)在第一季度将持续疲软,第二季度开始企稳,第三季度则开始复苏。我们预计固定收益类产品的回报率会先于股票回报率从宽松政策中受益,但就全年而言,我们仍对印度股市的前景持建设性态度。

需要更多次降息来推动经济增长

点击下载以获得更多信息

本文由瀚亚投资管理(上海)有限公司和瀚亚海外投资基金管理(上海)有限公司(合称“瀚亚投资上海”)结合集团关联方瀚亚投资(新加坡)有限公司提供的信息编制,仅供资料参考。未经事先书面同意,不得翻印、刊发、传阅、复制或分派本文全部或部分予其它任何人士。本文并不构成任何证券之认购、买入或沽售的要约或建议,也不构成任何投资意见或服务。

虽然本文提供的资料均来自瀚亚投资上海认为可靠的来源资料,或以此等来源为根据,但瀚亚投资上海不能亦不会就任何资料或数据的准确性、有效性、及时性或完整性作出任何保证,亦不会对任何资料的适用性或对谨慎责任作出明示或暗示保证。本文所载任何意见或估算资料可能作出变更,恕不另行通告。

本文所载资料,若不能在个别司法管辖区或国家合法派发予该司法管辖区或国家的任何人士或实体或供该等人士或实体合法使用,或导致瀚亚投资上海或其控股公司、附属公司、关联公司、关联人士须遵从该司法管辖区或国家的任何监管要求,则应视为不拟将本文相关资料派发予该等人士或实体或供其使用。任何人士或实体意欲回应或依赖本文所载资料,则该人士或实体应当自行查明其不受任何本地要求限制或禁止其不能如此行事。

本文所载资料及任何意见并未就任何人士的特定投资目标、财务状况或特殊需要作出考虑;因此,亦不会就任何收件人士或任何类别人士,基于本文资料或估算意见所引致的直接或间接损失作出任何担保或赔偿。过往表现,对经济、证券市场或市场经济走势的预测、推断、或估算,未必代表任何瀚亚投资上海或瀚亚投资上海基金将来或有可能达到的表现。投资的价值及其收益,可跌亦可升。投资涉及风险,投资者或无法取回最初投资之金额。

瀚亚投资上海是保诚集团(Prudential plc)的全资子公司,保诚集团(Prudential plc)成立并注册在英格兰和威尔士。Prudential plc的注册地址为1 Angel Court, London EC2R 7AG ,其注册号是1397169。Prudential plc是一家控股公司,其旗下部分子公司由香港保险业监管局及其他监管机构(如适用)获授权及受规管。瀚亚投资上海和Prudential plc均与一家主要在美国营运的Prudential Financial, Inc., 或在一家在英国注册的M&G plc的子公司Prudential Assurance Company, 并无任何关联。本文并未经任何监管当局审阅。