摘要

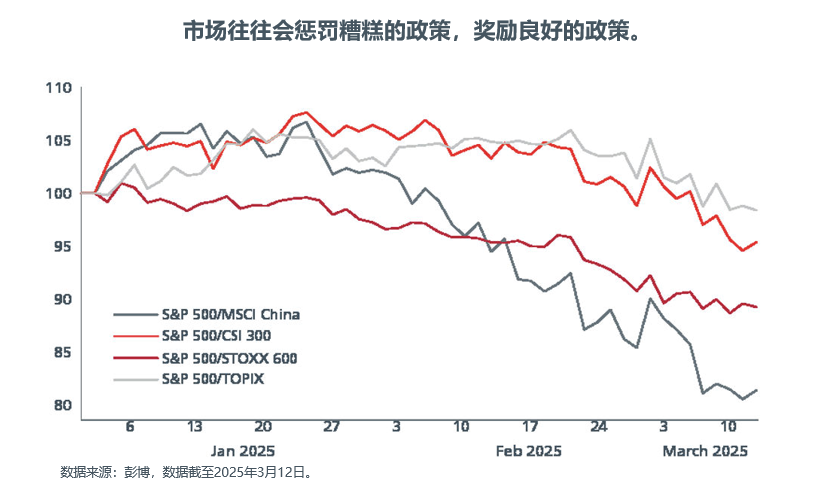

市场正在将特朗普关税战争对美国经济增长的影响纳入定价。这意味着美国股市表现将落后,而中国、印度和日本等国家正在实施扩张性政策以抵消关税的影响。

投资者最关心的是什么?

1、寻找政策刺激带来的超越市场表现的机会。

市场已经开始尝试将美国总统特朗普的关税战对经济增长的抑制程度、对盈利的影响以及可能引发的美联储降息等因素纳入定价。然而,特朗普每日甚至日内关于哪些国家和产品将受到影响以及何时生效的反复无常态度使问题变得复杂。不过,特朗普的言论越来越表明,尽管股市疲软和风险增长,他仍将实施影响重大且广泛的关税政策。我们认为,特朗普坚持实施更重大的关税政策与更严格的移民政策,导致美国GDP增长从去年的2.5%放缓至今年的1.6%-1.8%,如果他在4月初实施报复性关税,经济增长将面临进一步下行风险。

对于市场而言,这意味着美国股市将持续表现不佳,尤其是与那些通过扩张性政策来抵消关税影响的国家相比。在亚洲,中国尤为突出,刚刚确认了一项规模约占 GDP2%的财政刺激计划。我们预计,随着印度储备银行在未来几个月加速降息,印度将越来越符合扩张性政策的特征。日本促进工资增长的政策也将在一定程度上保护日本国内经济免受出口疲软的影响。更长远来看,德国新政府提出了一项大规模的财政刺激计划,尽管该计划在实施过程中面临诸多政治挑战。

由于关税可能会引发通货膨胀,美国联邦储备委员会(美联储)对于美国经济增长的任何放缓迹象,可能都不会迅速作出反应。这意味着,尽管美国国债收益率的总体趋势可能会下行,但久期仍可能保持波动。对经济增长的担忧加剧以及股市波动性上升可能会给美国债券产品带来压力,相比之下,新兴市场信贷则更具优势,因为新兴市场的央行可能会更快地降息。

2.中国政策转向刺激

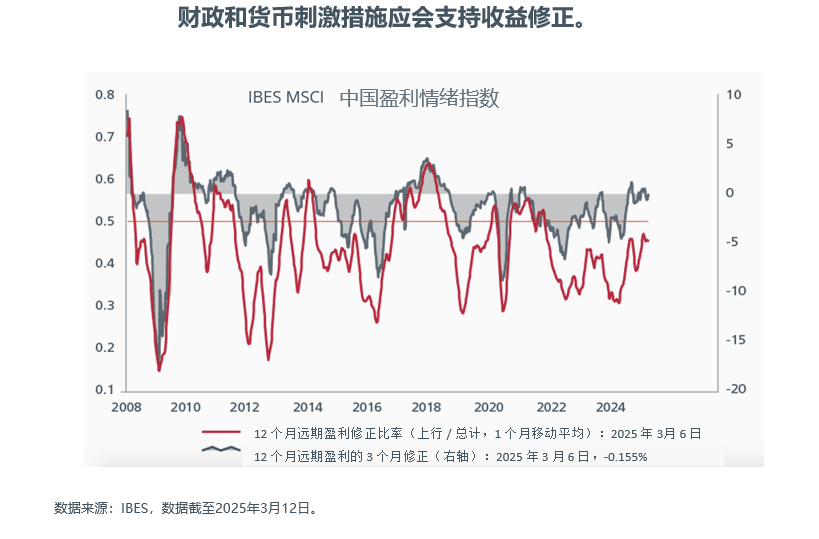

在我们看来,全国人民代表大会(NPC)迎来了一项重要的政策转变,重新转向刺激政策,这将支持中国市场。目前已宣布的政策表明,预算内赤字占GDP的比例将从2.2%增加到约9.9%(按现金基础计算),广义的 “扩大” 赤字占 GDP 的比例将增加约 1.7%-1.8%,达到约占GDP的15%。尽管这一数据与市场预期相符,但政府表示,如有必要,政府还有进一步的政策措施储备。地方政府似乎将在债券配额的使用额度上获得新的自主权,可用于购买住房和土地库存,关键是,他们还将在出价方面拥有更多自主空间。

政府建议为私营企业提供新的支持,包括打击地方政府的税收摊派行为、敦促地方政府解决欠款问题,以及为私营企业提供更多参与政府采购的机会。此外,央行也可能会至少下调利率和银行存款准备金率50个基点。这些措施将有助于增加市场流动性,并提升房地产相对于利率产品的吸引力。

总之,我们预计,除非美国将对中国的关税税率提高到50%-60%,否则北京将确保GDP增长保持在4.5%以上。

本文由瀚亚投资管理(上海)有限公司和瀚亚海外投资基金管理(上海)有限公司(合称“瀚亚投资上海”)结合集团关联方瀚亚投资(新加坡)有限公司提供的信息编制,仅供资料参考。未经事先书面同意,不得翻印、刊发、传阅、复制或分派本文全部或部分予其它任何人士。本文并不构成任何证券之认购、买入或沽售的要约或建议,也不构成任何投资意见或服务。

虽然本文提供的资料均来自瀚亚投资上海认为可靠的来源资料,或以此等来源为根据,但瀚亚投资上海不能亦不会就任何资料或数据的准确性、有效性、及时性或完整性作出任何保证,亦不会对任何资料的适用性或对谨慎责任作出明示或暗示保证。本文所载任何意见或估算资料可能作出变更,恕不另行通告。

本文所载资料,若不能在个别司法管辖区或国家合法派发予该司法管辖区或国家的任何人士或实体或供该等人士或实体合法使用,或导致瀚亚投资上海或其控股公司、附属公司、关联公司、关联人士须遵从该司法管辖区或国家的任何监管要求,则应视为不拟将本文相关资料派发予该等人士或实体或供其使用。任何人士或实体意欲回应或依赖本文所载资料,则该人士或实体应当自行查明其不受任何本地要求限制或禁止其不能如此行事。

本文所载资料及任何意见并未就任何人士的特定投资目标、财务状况或特殊需要作出考虑;因此,亦不会就任何收件人士或任何类别人士,基于本文资料或估算意见所引致的直接或间接损失作出任何担保或赔偿。过往表现,对经济、证券市场或市场经济走势的预测、推断、或估算,未必代表任何瀚亚投资上海或瀚亚投资上海基金将来或有可能达到的表现。投资的价值及其收益,可跌亦可升。投资涉及风险,投资者或无法取回最初投资之金额。

瀚亚投资上海是保诚集团(Prudential plc)的全资子公司,保诚集团(Prudential plc)成立并注册在英格兰和威尔士。Prudential plc的注册地址为1 Angel Court, London EC2R 7AG ,其注册号是1397169。Prudential plc是一家控股公司,其旗下部分子公司由香港保险业监管局及其他监管机构(如适用)获授权及受规管。瀚亚投资上海和Prudential plc均与一家主要在美国营运的Prudential Financial, Inc., 或在一家在英国注册的M&G plc的子公司Prudential Assurance Company, 并无任何关联。本文并未经任何监管当局审阅。