Vis Nayar

首席投资官

瀚亚投资

摘要

随着我们进入2025年,波动性将会加剧,但这仍可能带来积极的股票结果。与此同时,尽管美联储不太可能根据尚未实现的行动调整其宽松政策,但最近强劲的美国经济数据和潜在关税风险表明,美元走弱和3%的终端利率的预期早已消失。

投资者最关心的是什么?

1、所有迹象都指向波动

这并不完全是坏事。2024年最后几个月已经证明,随着我们进入2025年,波动性和不确定性将会加剧,但这仍可能带来积极的股票结果。

在亚洲,尽管日元的波动给企业带来了交替的逆风和顺风,我们认为日本的前景基本完好。在2024年8月份,这波动表现为48小时的股价动荡,而那些“按兵不动”的人无疑继续看到日本股市走强带来的好处以及股价的进一步上涨空间。

尽管此前几年股价表现相当令人失望,但中国最近的刺激措施使股市从第三季度到第四季度出现了惊人的反弹。虽然许多观察人士渴望政府出台更多财政刺激措施,从而鼓励顽固的储蓄型消费者进入市场,但这种关注确保了中国仍然是“亚洲对话”的一部分,鉴于其在亚洲和新兴市场指数中的规模,这一点至关重要。进一步征收关税似乎是“何时”而不是“是否”的问题,但自特朗普首次担任总统以来,中国已经实现了对欧洲和亚洲的贸易多元化。也许更大的“如果”实际上是围绕着地缘政治引发对本国经济更多关注的市场机会。

相比之下,亚洲第二大经济体印度的股票在过去3年中逐月上涨,但最近一个季度出现了3年多来最大的外资流出,印度市场2024年10月份下跌了约8%。尽管如此,国内共同基金流量仍高达40亿美元,并且日益成为市场的一道防线。当然,鉴于之前估值过高,印度股市的回调,加上未来几个季度经济温和增长,股价仍有可能重新上涨。印度经济仍然状况良好,更强大的国内关注度可能会使经济免受即将上任的特朗普总统的影响。印度还保留了作为中国+1政策受益者的优势。

2.一切都关乎风格

虽然还记得价格发现尚未普及的时代,但投资风格——无论是通过被动、主动、价值、增长、低波动策略等——都是许多资产配置决策的核心。

这可能是违反直觉的,但选择被动指数会带来一定的风险,因为指数是基于价格和规模的,因此无论好坏,都有其自身的偏见。这意味着宏观经济周期会对 “指数”的简单配置产生影响,而在全球经济增长良好的背景下,地缘政治事件可能会进一步加剧这种影响。

随着特朗普第二任期的到来,其政策将影响世界各地的公司,围绕中国经济走向和各个经济体利率轨迹的大量不确定性可能会支撑多元化。

亚洲和新兴市场的股票市场估值看起来很有吸引力,但关键要清晰地了解公司基本面和可能的宏观影响。低波动性策略可能会为投资组合提供良好的下行缓冲,就像将多因素视角纳入市场投资以减少指数的动量和大盘股偏差。

图1 低波动风格跑赢市场的命中率——2001年5月至2024年8月之间的12个月滚动期

数据来源:LSEG Datastream,彭博社,瀚亚投资整理,数据区间:2001年5月 - 2024年8月。

使用指数作为任何资产类别/行业过去表现的代表是有限的,不应被视为对基金未来或可能表现的指示。

3.我们能在2025年“继续前进”吗?

不同的经济体、一轮又一轮的通胀和利率的走势可能会为固定收益市场创造一个有趣的背景。

大选后风险利好背景支持信贷利差收窄。良好的经济增长前景与潜在刺激措施可能带来上行惊喜,再加上通胀放缓,这一切为套利交易创造了有利条件。超低利率和量化宽松的时代可能已经过去,但只需看2024年8月初市场对日元走强的动荡反应就能意识到,希望从利差中获得简单回报并避免外汇相关障碍仍然是一种有吸引力的收益方式,尽管这种希望的消退可能会产生其他后果。

积极的技术面也支持信贷市场,发行量有限、基础收益率上升以及现金收益率下降的情况下,现金充裕的投资者需求强劲。目前,中国政策刺激的前景超过了对美国针对中国的政策的担忧,增强了对亚洲信贷综合体的建设性展望。最近的价格走势反映了这种情绪。然而,鉴于今年迄今表现强劲,一些参与者可能寻求锁定收益,可能导致短期内出现小幅回调。现在可能是抛售部分利差收窄的中国债券、转而投资其他受美国针对中国的政策影响较小的地区的最佳时机。

关税和政府支出增加(导致美国国债收益率曲线变陡)可能带来的通胀潜力不容忽视。然而,即使得到国会的支持,新政府实施这些政策也可能需要数月甚至一年以上的时间,这表明为此做准备可能为时过早。我们观察到,在美国大选收益率飙升之后,市场对购买久期的兴趣浓厚,反映出市场早期倾向于降息周期。

4.2025年美联储的下一步计划是什么?

美元走弱和3%终端利率的预期似乎早已消失。

目前,围绕关税和额外财政支出的预期仍是投机性的。美联储不太可能根据尚未实现的行动调整其宽松政策,因此将坚持自2024年9月以来设定的路径。

尽管如此,近期美国经济数据(包括强劲的劳动力市场指标)可能会促使美联储在政策轨迹上进行上调,无论是在速度还是终端利率方面。这反过来会支持前端收益率。

随着特朗普在2025年入主白宫,市场预期已经转变,考虑通胀是否会再次成为一股需要应对的力量,因为有传言称将征收进口关税、减税并打击移民劳工。

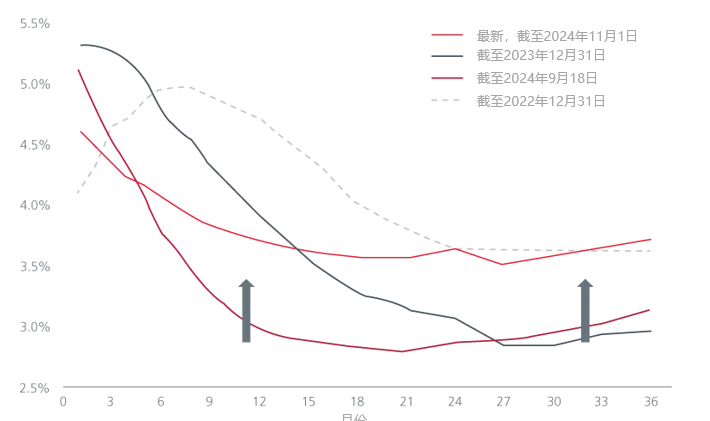

图2 联邦基金期货远期曲线

数据来源:LSEG Datastream,Eastspring Investments (Singapore) Limited. 数据截至2024年11月1日。

使用指数作为任何资产类别/行业过去表现的代表是有限的,不应被视为基金未来或可能表现的指标。

点击下载以获得更多信息

本文由瀚亚投资管理(上海)有限公司和瀚亚海外投资基金管理(上海)有限公司(合称“瀚亚投资上海”)结合集团关联方瀚亚投资(新加坡)有限公司提供的信息编制,仅供资料参考。未经事先书面同意,不得翻印、刊发、传阅、复制或分派本文全部或部分予其它任何人士。本文并不构成任何证券之认购、买入或沽售的要约或建议,也不构成任何投资意见或服务。

虽然本文提供的资料均来自瀚亚投资上海认为可靠的来源资料,或以此等来源为根据,但瀚亚投资上海不能亦不会就任何资料或数据的准确性、有效性、及时性或完整性作出任何保证,亦不会对任何资料的适用性或对谨慎责任作出明示或暗示保证。本文所载任何意见或估算资料可能作出变更,恕不另行通告。

本文所载资料,若不能在个别司法管辖区或国家合法派发予该司法管辖区或国家的任何人士或实体或供该等人士或实体合法使用,或导致瀚亚投资上海或其控股公司、附属公司、关联公司、关联人士须遵从该司法管辖区或国家的任何监管要求,则应视为不拟将本文相关资料派发予该等人士或实体或供其使用。任何人士或实体意欲回应或依赖本文所载资料,则该人士或实体应当自行查明其不受任何本地要求限制或禁止其不能如此行事。

本文所载资料及任何意见并未就任何人士的特定投资目标、财务状况或特殊需要作出考虑;因此,亦不会就任何收件人士或任何类别人士,基于本文资料或估算意见所引致的直接或间接损失作出任何担保或赔偿。过往表现,对经济、证券市场或市场经济走势的预测、推断、或估算,未必代表任何瀚亚投资上海或瀚亚投资上海基金将来或有可能达到的表现。投资的价值及其收益,可跌亦可升。投资涉及风险,投资者或无法取回最初投资之金额。

瀚亚投资上海是保诚集团(Prudential plc)的全资子公司,保诚集团(Prudential plc)成立并注册在英格兰和威尔士。Prudential plc的注册地址为1 Angel Court, London EC2R 7AG ,其注册号是1397169。Prudential plc是一家控股公司,其旗下部分子公司由香港保险业监管局及其他监管机构(如适用)获授权及受规管。瀚亚投资上海和Prudential plc均与一家主要在美国营运的Prudential Financial, Inc., 或在一家在英国注册的M&G plc的子公司Prudential Assurance Company, 并无任何关联。本文并未经任何监管当局审阅。