Vis Nayar

首席投资官

瀚亚投资

摘要

政府采取了更加协调一致的措施,缓解了数据分歧和对中国经济增长的担忧。与此同时,尽管美国七巨头占据了头条,但部分亚洲股票实际上表现更好。

投资者最关心的是什么?

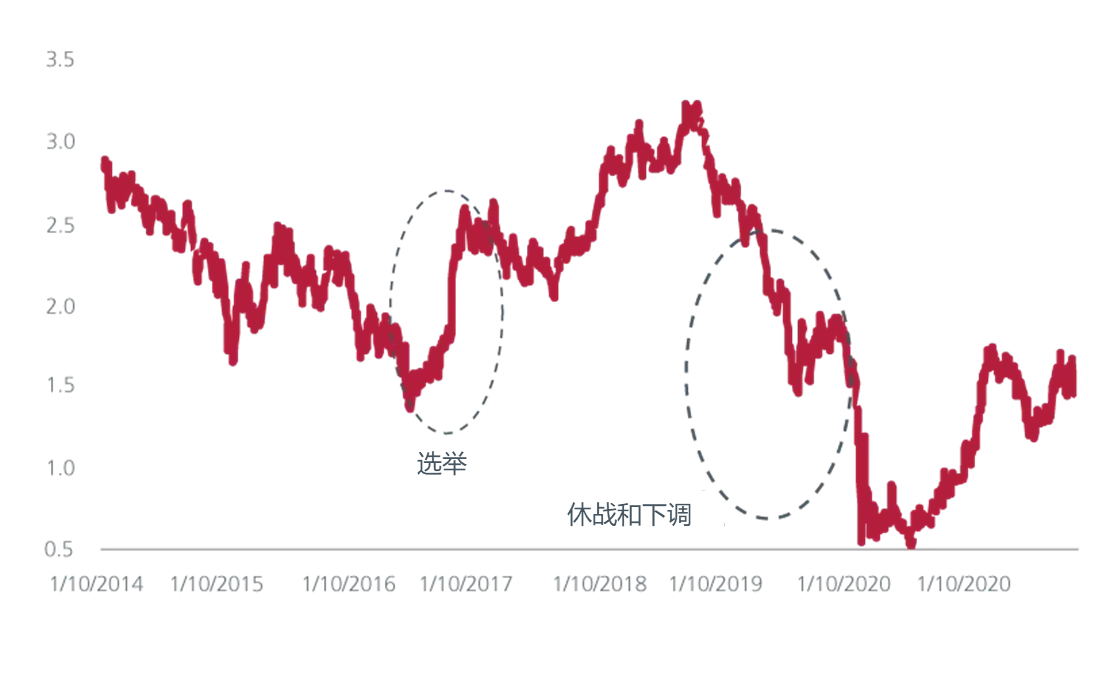

1、特朗普政策将对美国利率产生什么影响?

纵观历史,值得注意美国利率受到以下因素的综合影响:1)当地发展状况(增长/通胀),2)外部事件对当地动态的影响,3)融资模式。

美国利率抛售的第一阶段也是最重要的阶段已经到来。尽管随着关税的宣布,收益率可能仍会攀升,但由于关税政策在正式宣布/确认之前逐渐被计入价格,因此收益率从当前水平进一步上涨的幅度可能更为温和。

历史表明,由于关税而导致的利率抛售往往是暂时的,因为关税被视为帮助平衡贸易的“谈判工具”。在2018财年的大部分时间里,关税上调期间利率和外汇波动性较高-这次的波动幅度较小,因为影响被分散/吸收到各个资产类别中。此外,各国为反制做了更多的准备。这可能会减轻关税的预期影响或降低美国的侵略程度。最终,休战/下调阶段将对市场非常有利。

我们认为当前形势提供了一个潜在的交易机会,投资者首先可以做空美国利率,然后在出现缓和迹象时做多(特朗普2.0的过渡速度可能比特朗普1.0更快)。

除了关税影响之外,我们注意到,美国经济在大选前已经放缓。通胀率平均在2%左右或更高,而美国利率是近20年来的最高实际利率,为4%,意味着投资者拥有 健康的缓冲。最近被提名为财政部长的斯科特·贝森特(Scott Bessent)也表明,虽然美国希望上调以缓和贸易政策,但他们也担心美国的高利率和赤字。贝森特在最近的一次采访中表示,他希望将美国经济增长率提高到3%,将财政赤字减少到GDP的3%,并将美国石油产量提高300万桶/天。这些目标如果实现,可能会对利率和通胀造成下行压力。

图1 美国10年期国债利率(2016年-2020年)

数据来源:瀚亚投资(新加坡),数据区间:2014年1月 - 2020年12月。 使用指数作为任何资产类别/行业过去表现的代表是有限的,不应被视为对基金未来或可能表现的指示。

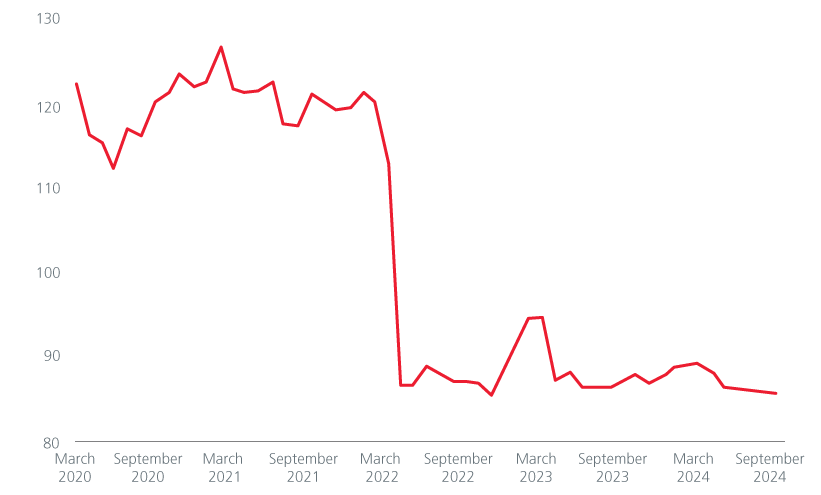

2.中国经济将何去何从?

可以说,政府采取的更加协调一致的措施正在缓和数据分歧和对经济增长的担忧。

很难判断2025年中国经济可能的发展路径。据财新调查,最近几周的数据为制造业PMI描绘了一幅积极的图景,但官方数据则更为低迷,这可能反映了私营企业和更多以国家为导向的企业之间的差异。随着我们进入12月,对住房和关税的担忧打击了市场信心,如瑞银等机构对2024年和2025年中国GDP的各种预测都下调至5%以下。最为关键的是,贸易数据继续显示出巨大的差距——出口同比增长6.7%,但进口同期下降了3.9%。

在这种略显温和的背景下,大多数评论员提出的问题是中央政府是否会采取更有意义的货币刺激措施。这种财政影响可能有助于鼓励国内消费以及经济稳定增长;我们2025年市场展望中的一张图表非常清楚地描绘了中国消费者信心的当前状况。

解决住房危机可能是最初刺激计划的重点之一,但这似乎并没有转移到更广泛的经济领域,因为消费者信心低迷,储蓄率仍然很高。释放消费者的潜力似乎会是2025年经济增长和信心的关键。

图2 中国消费者信心

数据来源:瀚亚投资(新加坡),数据区间:2020年3月 - 2024年9月。 使用指数作为任何资产类别/行业过去表现的代表是有限的,不应被视为对基金未来或可能表现的指示。

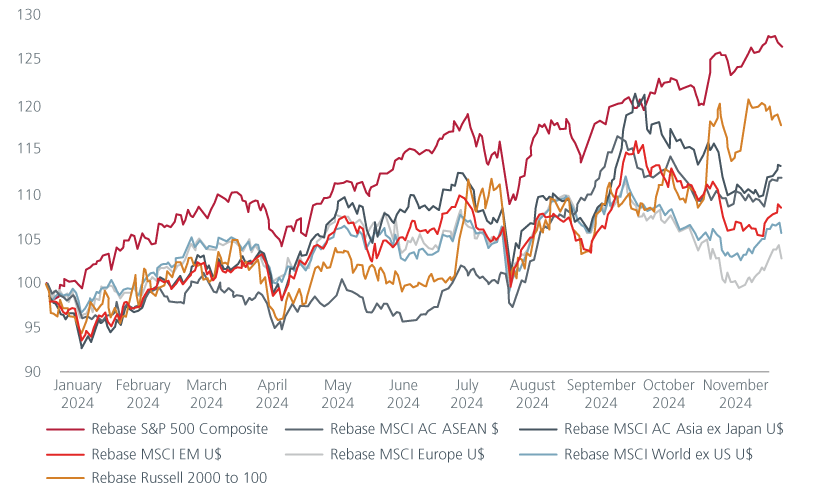

3.涨势会继续扩大吗?

头条新闻写到,投资者可以通过购买少量美国股票来获取不错的收益。

摩根士丹利(Morgan Stanley)的最新数据显示,在2024年,中国、印度、韩国和台湾等个别市场中,约有20%-25%的公司表现优于七大巨头。如果再考虑市值,这会增加在如台湾和新加坡等市场的影响。

美国大盘股和美国以外的市场之间仍然存在显著的估值折扣——有选择地选股在2024年能够带来良好的收益。这种情况在2025年持续的可能性有多大?涨势可能会扩大到日本市场的中小型股领域。选定的东盟市场仍然具有相当大的潜力,尤其是那些受益于有利的长期主题和可能受关税影响较小的市场。

图3 股市表现(2024)

数据来源:LSEG Datastream,瀚亚投资(新加坡),数据截至2024年12月11日。使用指数作为任何资产类别/行业过去表现的代表是有限的,不应被视为对基金未来或可能表现的指示。

免责声明

本文由瀚亚投资管理(上海)有限公司和瀚亚海外投资基金管理(上海)有限公司(合称“瀚亚投资上海”)结合集团关联方瀚亚投资(新加坡)有限公司提供的信息编制,仅供资料参考。未经事先书面同意,不得翻印、刊发、传阅、复制或分派本文全部或部分予其它任何人士。本文并不构成任何证券之认购、买入或沽售的要约或建议,也不构成任何投资意见或服务。

虽然本文提供的资料均来自瀚亚投资上海认为可靠的来源资料,或以此等来源为根据,但瀚亚投资上海不能亦不会就任何资料或数据的准确性、有效性、及时性或完整性作出任何保证,亦不会对任何资料的适用性或对谨慎责任作出明示或暗示保证。本文所载任何意见或估算资料可能作出变更,恕不另行通告。

本文所载资料,若不能在个别司法管辖区或国家合法派发予该司法管辖区或国家的任何人士或实体或供该等人士或实体合法使用,或导致瀚亚投资上海或其控股公司、附属公司、关联公司、关联人士须遵从该司法管辖区或国家的任何监管要求,则应视为不拟将本文相关资料派发予该等人士或实体或供其使用。任何人士或实体意欲回应或依赖本文所载资料,则该人士或实体应当自行查明其不受任何本地要求限制或禁止其不能如此行事。

本文所载资料及任何意见并未就任何人士的特定投资目标、财务状况或特殊需要作出考虑;因此,亦不会就任何收件人士或任何类别人士,基于本文资料或估算意见所引致的直接或间接损失作出任何担保或赔偿。过往表现,对经济、证券市场或市场经济走势的预测、推断、或估算,未必代表任何瀚亚投资上海或瀚亚投资上海基金将来或有可能达到的表现。投资的价值及其收益,可跌亦可升。投资涉及风险,投资者或无法取回最初投资之金额。

瀚亚投资上海是保诚集团(Prudential plc)的全资子公司,保诚集团(Prudential plc)成立并注册在英格兰和威尔士。Prudential plc的注册地址为1 Angel Court, London EC2R 7AG ,其注册号是1397169。Prudential plc是一家控股公司,其旗下部分子公司由香港保险业监管局及其他监管机构(如适用)获授权及受规管。瀚亚投资上海和Prudential plc均与一家主要在美国营运的Prudential Financial, Inc., 或在一家在英国注册的M&G plc的子公司Prudential Assurance Company, 并无任何关联。本文并未经任何监管当局审阅。

本文由瀚亚投资管理(上海)有限公司和瀚亚海外投资基金管理(上海)有限公司(合称“瀚亚投资上海”)结合集团关联方瀚亚投资(新加坡)有限公司提供的信息编制,仅供资料参考。未经事先书面同意,不得翻印、刊发、传阅、复制或分派本文全部或部分予其它任何人士。本文并不构成任何证券之认购、买入或沽售的要约或建议,也不构成任何投资意见或服务。

虽然本文提供的资料均来自瀚亚投资上海认为可靠的来源资料,或以此等来源为根据,但瀚亚投资上海不能亦不会就任何资料或数据的准确性、有效性、及时性或完整性作出任何保证,亦不会对任何资料的适用性或对谨慎责任作出明示或暗示保证。本文所载任何意见或估算资料可能作出变更,恕不另行通告。

本文所载资料,若不能在个别司法管辖区或国家合法派发予该司法管辖区或国家的任何人士或实体或供该等人士或实体合法使用,或导致瀚亚投资上海或其控股公司、附属公司、关联公司、关联人士须遵从该司法管辖区或国家的任何监管要求,则应视为不拟将本文相关资料派发予该等人士或实体或供其使用。任何人士或实体意欲回应或依赖本文所载资料,则该人士或实体应当自行查明其不受任何本地要求限制或禁止其不能如此行事。

本文所载资料及任何意见并未就任何人士的特定投资目标、财务状况或特殊需要作出考虑;因此,亦不会就任何收件人士或任何类别人士,基于本文资料或估算意见所引致的直接或间接损失作出任何担保或赔偿。过往表现,对经济、证券市场或市场经济走势的预测、推断、或估算,未必代表任何瀚亚投资上海或瀚亚投资上海基金将来或有可能达到的表现。投资的价值及其收益,可跌亦可升。投资涉及风险,投资者或无法取回最初投资之金额。

瀚亚投资上海是保诚集团(Prudential plc)的全资子公司,保诚集团(Prudential plc)成立并注册在英格兰和威尔士。Prudential plc的注册地址为1 Angel Court, London EC2R 7AG ,其注册号是1397169。Prudential plc是一家控股公司,其旗下部分子公司由香港保险业监管局及其他监管机构(如适用)获授权及受规管。瀚亚投资上海和Prudential plc均与一家主要在美国营运的Prudential Financial, Inc., 或在一家在英国注册的M&G plc的子公司Prudential Assurance Company, 并无任何关联。本文并未经任何监管当局审阅。