内容摘要

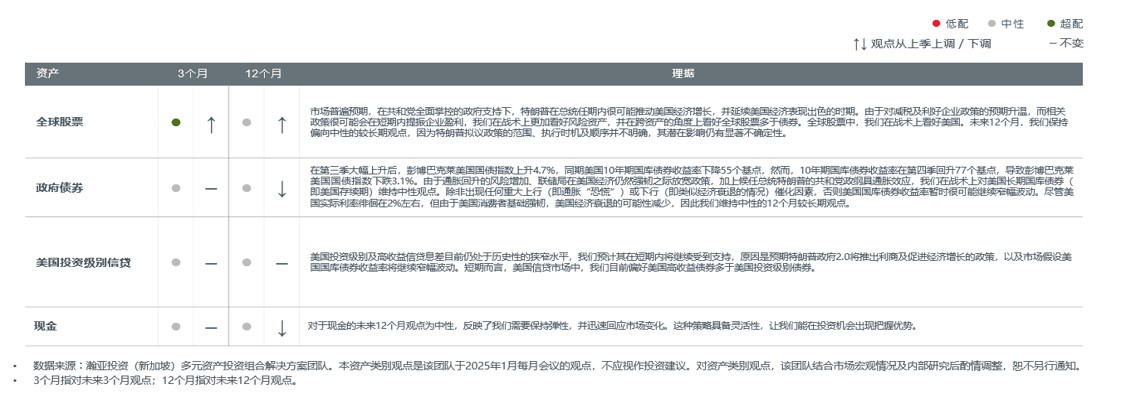

迈进2025年,我们在战术上看好高收益信贷及全球股票。从中期角度来看,由于政策充满变数,2025年的世界变得越来越难以预测。因此,遵循严谨方针管理投资组合风险与聚焦投资策略同样重要,尤其是特朗普的政策在其就职后开始影响市场。

2025年第一季市场展望: 特朗普2.0时代—对市场及经济韧性的考验

市场普遍预期,在共和党全面掌控的政府支持下,特朗普在总统任期内很可能推动美国经济增长,并延续美国经济表现出色的时期。由于对减税及利好企业政策的预期升温,而相关政策很可能会在短期内提振企业盈利,我们在战术上更加看好风险资产,并在跨资产的角度上看好全球股票多于债券。

宏观: 特朗普2.0时代的政策将在2025年对“美国例外”的观点构成挑战(及不确定性)

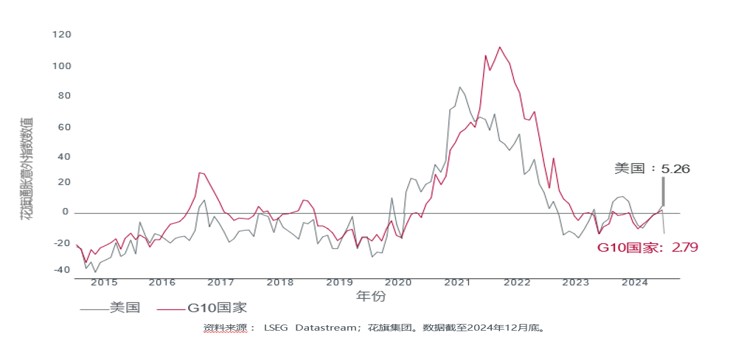

摩根大通全球综合采购经理指数连续14个月维持在“50”的荣枯线以上,显示全球经济持续扩张。

美国经济在2024年全年继续成为全球经济增长的关键动力,并展现出其“例外”属性。现阶段,假设美国经济继续超越潜在增长水平的速度运行,出现不着陆情景(即经济持续过热)的可能性将会增加。

2024年12月美国核心消费物价指数数据展现积极进展,住房通胀(核心消费物价指数篮子的重要部分)取得自2022年1月以来的最小年度升幅。尽管此趋势令人鼓舞,但我们意识到特朗普的各种政策(尤其是关税政策)的潜在通胀影响在短期及长期内仍然充满变数。我们认为,美国通胀整体上呈下行趋势,尤其是与2024年第一季的通货复胀时期相比。

为了侦测通胀再次升温的任何迹象,我们密切关注劳动市场状况及工资增长趋势。此外,我们继续注意地缘政治紧张局势升级可能引发的任何潜在供应方通胀风险。

资产配置: 虽然“美国例外”情景可能难以忽视,但分散投资一如以往般重要

市场以乐观气氛迈进2025年。2024年,美国经济扩张速度超出预期,劳动市场保持稳健,未受近年实施的紧缩货币政策影响。

因此,我们在战术上看好高收益信贷及全球股票等风险资产。我们目前对美国国库债券的看法审慎,因为美国经济的韧性降低了美国经济衰退的可能性,并转向通胀型增长,或会干扰联储局的宽松周期。

从中期角度来看,2025年的世界变得越来越难以预测。例如,对今年美国实际国内生产总值增长的预测范围介乎0.5%至2.9%,原因是经济学家不确定特朗普总统优先考虑的政策以及其落实的顺序。

在此关头,我们认为,遵循严谨方针管理投资组合风险与聚焦投资策略同样重要,尤其是特朗普的政策在其就职后开始影响市场。因此,主动的风险管理以及分散投资于各种资产仍至关重要。

本文由瀚亚投资管理(上海)有限公司(“瀚亚投资上海”)编制,仅供资料参考。未经事先书面同意,不得翻印、刊发、传阅、复制或分派本文全部或部分予其它任何人士。本文并 构成任何证券之认购、买入或沽售的要约或建议,也不构成任何投资意见或服务。

虽然本文提供的资料均来自瀚亚投资上海认为可靠的来源资料,或以此等来源为根据,但瀚亚投资上海不能亦不会就任何资料或数 据的准确性、有效性、及时性或完整性作出任何保证,亦不会对任何资料的适用性或对谨慎责任作出明示或暗示保证。本文所载任何意见或估算资料可能作出变更,恕不另行通告。

本文所载资料,若不能在个别司法管辖区或国家合法派发予该司法管辖区或国家的任何人士或实体或供该等人士或实体合法使用,或导致瀚亚投资上海或其控股公司、附属公司、关联公司、关联人士须遵从该司法管辖区或国家的任何监管要求,则应视为不拟将本文相关资料派发予该等人士或实体或供其使用。任何人士或实体意欲回应或依赖本文所载资料,则该人士或实体应当自行查明其不受任何本地要求限制或禁止其不能如此行事。

本文所载资料及任何意见并未就任何人士的特定投资目标、财务状况或特殊需要作出考虑;因此,亦不会就任何收件人士或任何类别人士,基于本文资料或估算意见所引致的直接或间接损失作出任何担保或赔偿。本文无意披露或讨论任何证券或产品或其所有风险及其他重要资料。过往表现,对经济、证券市场或市场经济走势的预测、推断、或估算,未必代表任何瀚亚投资上海或瀚亚投资 基金将来或有可能达到的表现。投资的价值及其收益,可跌亦可升。投资涉及风险,投资者或无法取回最初投资之金额。

瀚亚投资管理(上海)有限公司为英国保诚集团(Prudential plc)的全资附属公司。 瀚亚投资管理(上海)有限公司和Prudential plc均与一家主要在美国营运的Prudential Financial, Inc.或在一家在英国注册的M&G plc的子公司Prudential Assurance Company并无任何关连。本文并未经任何监管当局审阅。