摘要

- 特朗普的关税和移民政策给美国经济增长前景带来日益上升的风险,这或许需要人们重新审视早前青睐美国资产的策略。

- 近期,中国人工智能实验室Deepseek引发了美国人工智能股票的震荡,这也凸显了交易拥挤和持仓集中的风险。

- 亚洲市场和新兴市场估值相对较低,有超出预期的潜力,并能为投资者提供真正的分散投资优势,不过,主动投资是把握超额收益机会的关键。

投资者进入特朗普2.0时代,预期会出现更多关税(尤其是针对中国的关税)、更高的通货膨胀以及更强势的美元。在这种背景下,相较于亚洲和新兴市场资产,投资者更看好美国股票和美元。

尽管特朗普随后对中国输美商品征收了10%的关税,但美国经济增长面临的风险不断上升,这或许需要重新审视之前的投资策略。近期,中国人工智能实验室渊亭科技引发了美国人工智能股票的震荡,这也凸显了交易拥挤和持仓集中的风险。我们的量化股票策略团队分析显示,尽管标准普尔 500 指数整体下跌,且人工智能相关股票在1月27日大幅下挫,但当天约70% 的标普500成分股收盘上涨,这表明了投资组合多元化的重要性。

美国经济 “例外论” 面临的风险上升

美国经历了一段高速增长期,尽管美国经济在 2025 年可能仍是十国集团(G10)中最强劲的,但 “美国经济例外论” 这一被广泛认同观点面临的风险正在增加。美国经济的强劲增长在很大程度上得益于生产率的提高,而外来劳动力在其中发挥了重要作用。因此,特朗普政府限制移民的计划可能会在中期内制约美国经济增长。如果关税引发通胀压力,也将给美国消费者带来额外负担。如果特朗普总统对墨西哥和加拿大征收 25% 的关税,对能源进口征收 10% 的关税这一举措得以实施,那么这些关税加上对中国征收的 10% 关税,可能会使美国经济年增长率降低 0.3% 至 0.8%,并使美国的通货膨胀率每年上升 0.4% 至 0.8%。

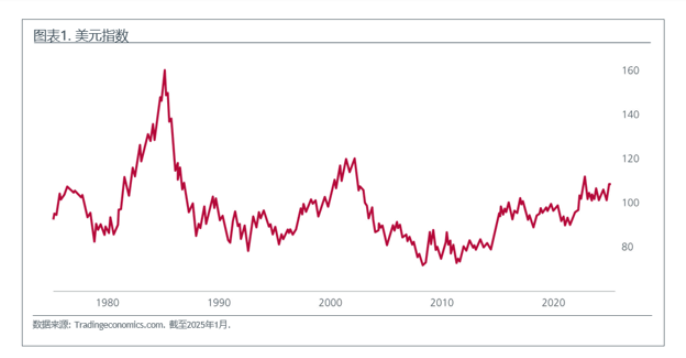

特朗普连任后,市场对美国减税和放松监管的预期推动了美国资产价格和美元走高,这些政策被视为有利于美国经济增长和通货膨胀。美元指数接近 1985 年和 2002 年以来的历史高点(见图1)。尽管美联储在 1 月份维持利率不变,但如果 2025 年美国失业率上升,不排除进一步降息的可能性。这可能会使美元走弱,不过幅度不会太大,因为其他央行也预计会降息。从历史上看,美元见顶对亚洲和新兴市场资产有利。

拥抱波动性

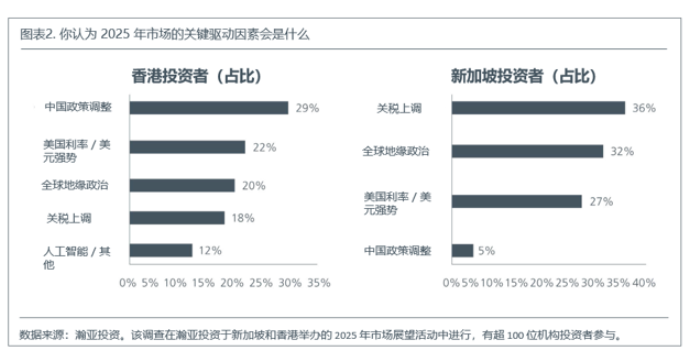

除了关税,地缘政治、美元强势以及中国的政策调整,都是今年可能影响市场的众多因素(见图 2)。

鉴于市场可能会持续波动,投资者有几个关键的考量因素。首先,美国股票和美元价格过高;从历史经验来看,长期而言,买入被低估的资产更具益处。其次,尽管在过去三年中,动量交易占据主导地位,降低了常见指数中的资产多元化程度,但我们的多资产团队强调,在政策高度不确定的时期,多元化和风险管理更为重要。支付股息且波动性低的股票有助于降低投资组合的整体风险。与此同时,新兴市场股票相对较低的估值,与美国股票的高价格形成了鲜明对比。由于亚洲和新兴市场有超出预期的潜力,它们能够为投资者提供真正的多元化优势。

对于投资者来说,2025 年主动投资将变得更加关键。随着区域或国家层面关税的不确定性日益凸显,这样的环境对指数回报和被动投资而言颇具挑战。

多元化的主动投资机会

尽管亚洲和新兴市场在国家及地区层面存在潜在挑战,但我们的投资团队正借助以下独特的驱动因素,在证券层面发掘获取超额收益(阿尔法)的机会:

亚洲和新兴市场的未来走向将取决于美联储政策、地区动态以及不断变化的投资者情绪之间的相互作用。美国失业率的最新数据将在美联储的决策过程中起到关键作用。尽管美国联邦公开市场委员会(FOMC)1月份的声明以及主席鲍威尔的新闻发布会包含了一些重大变化,市场认为这些变化略显鹰派,导致对今年降息的预期降低,但我们认为鲍威尔主席的立场仍倾向于鸽派前景。美联储正在密切关注各项数据以决定下一步行动,尤其对劳动力市场的任何潜在疲软表现出敏感性。这意味着,即使3月份不太可能降息,5 月份仍有降息的可能性。亚洲和新兴市场处于有利地位,有望从美国降息和美元走弱中受益。

本评论基于瀚亚投资1月份在新加坡和香港举办的2025年市场展望活动中分享的一些关键见解。

相关链接

本文由瀚亚投资管理(上海)有限公司和瀚亚海外投资基金管理(上海)有限公司(合称“瀚亚投资上海”)结合集团关联方瀚亚投资(新加坡)有限公司提供的信息编制,仅供资料参考。未经事先书面同意,不得翻印、刊发、传阅、复制或分派本文全部或部分予其它任何人士。本文并不构成任何证券之认购、买入或沽售的要约或建议,也不构成任何投资意见或服务。

虽然本文提供的资料均来自瀚亚投资上海认为可靠的来源资料,或以此等来源为根据,但瀚亚投资上海不能亦不会就任何资料或数据的准确性、有效性、及时性或完整性作出任何保证,亦不会对任何资料的适用性或对谨慎责任作出明示或暗示保证。本文所载任何意见或估算资料可能作出变更,恕不另行通告。

本文所载资料,若不能在个别司法管辖区或国家合法派发予该司法管辖区或国家的任何人士或实体或供该等人士或实体合法使用,或导致瀚亚投资上海或其控股公司、附属公司、关联公司、关联人士须遵从该司法管辖区或国家的任何监管要求,则应视为不拟将本文相关资料派发予该等人士或实体或供其使用。任何人士或实体意欲回应或依赖本文所载资料,则该人士或实体应当自行查明其不受任何本地要求限制或禁止其不能如此行事。

本文所载资料及任何意见并未就任何人士的特定投资目标、财务状况或特殊需要作出考虑;因此,亦不会就任何收件人士或任何类别人士,基于本文资料或估算意见所引致的直接或间接损失作出任何担保或赔偿。过往表现,对经济、证券市场或市场经济走势的预测、推断、或估算,未必代表任何瀚亚投资上海或瀚亚投资上海基金将来或有可能达到的表现。投资的价值及其收益,可跌亦可升。投资涉及风险,投资者或无法取回最初投资之金额。

瀚亚投资上海是保诚集团(Prudential plc)的全资子公司,保诚集团(Prudential plc)成立并注册在英格兰和威尔士。Prudential plc的注册地址为1 Angel Court, London EC2R 7AG ,其注册号是1397169。Prudential plc是一家控股公司,其旗下部分子公司由香港保险业监管局及其他监管机构(如适用)获授权及受规管。瀚亚投资上海和Prudential plc均与一家主要在美国营运的Prudential Financial, Inc., 或在一家在英国注册的M&G plc的子公司Prudential Assurance Company, 并无任何关联。本文并未经任何监管当局审阅。