摘要

- 印度仍是增长最快的经济体之一,国际货币基金组织(IMF)预计2026-2027财年其经济增长率将达6.5%,超过其他大型经济体。

- 印度2025-2026财年预算及印度储备银行(RBI)的降息举措旨在促进消费和资本支出,支持财政纪律和可持续增长。

- 印度的政治稳定确保了政策的连续性,同时机构和散户投资者对印度股票的强劲需求将支撑市场。

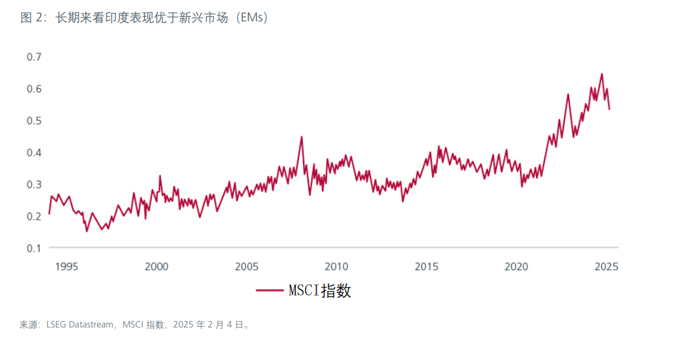

截至2025年3月的财年,印度经济预计增长6.4%,为四年来最慢增速。这种经济下滑可归因于消费者需求疲软、私人投资低迷以及因选举相关支出限制导致的政府支出减少。虽然增长放缓打击了信心并凸显了印度的脆弱性,但关键是要在全球背景下评估印度的未来增长,而非仅关注近期表现。印度仍是世界上增长最快的经济体之一。据IMF估计,印度经济在2026和2027财年可能增长6.5%。在未来几年内,其他同等规模的经济体不太可能比印度增长更快。

经济放缓似乎是暂时的

这种增长放缓也应考虑到新冠疫情后的不利基数效应。随着疫情限制措施的解除,被压抑的服务需求和更高的生产推动了印度经济增长。印度政府在疫情期间及之后也出现了更高的赤字,促进了以政府资本支出为主导的增长。因此,在一定程度上可以说经济正在回归趋势增长。

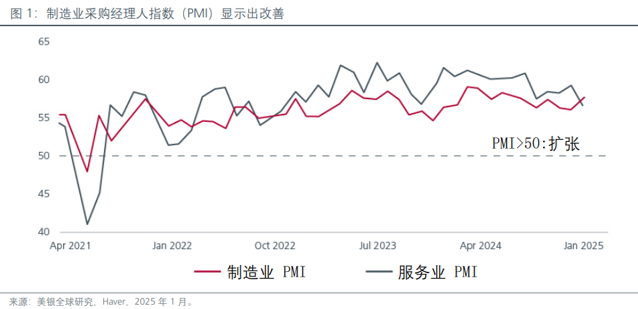

制造业活动也有改善迹象,1月份采购经理人指数(PMI)从12月的56.4和11月的56.5升至57.7。然而,服务业PMI有所下降。在消费方面,农业指标的改善支撑了农村需求的复苏。同时,城市需求预计将因最新预算而得到提振。

消费和资本支出得到提振

印度2025-2026财年预算提供了政策连续性,并勾勒出实现可持续增长的路线图。它激励就业创造,支持可支配收入,并为应对快速变化的全球宏观经济状况和商业环境提供蓝图。税收减免将促进可支配消费,而跨微观市场的房地产投资可能受益于有利形势。关税调整也对印度制造业生态系统有利。

尽管重点是促进消费,但对铁路和公路等关键资本密集型部门的拨款仍然很高。下一阶段的增长将由国有企业和私人资本支出驱动。消费的可持续增长预示着中期内私人部门资本支出的良好前景。值得注意的是,政府坚持其财政整顿立场,表明财政纪律更加严格。

在预算公布以及印度储备银行(RBI)近期向系统注入流动性之后,RBI 近五年来首次将关键回购利率从 6.5% 下调25个基点至6.25%,为疲软的经济提供额外刺激。财政和货币刺激相结合应会在未来刺激消费和信贷创造。

股票溢价的合理性

市场以乐观气氛迈进2025年。2024年,美国经济扩张速度超出预期,劳动市场保持稳健,未受近年实施的紧缩货币政策影响。

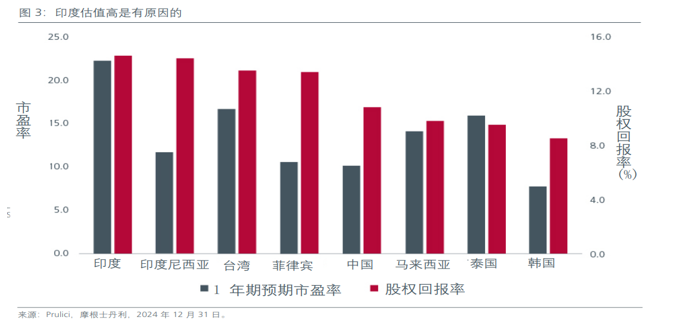

全球不利因素和高股票估值也影响了外国投资者的情绪。即便如此,如果考虑到一些因素,印度的估值溢价是合理的。关键一点是印度的股权回报率(ROE)处于最高水平之列(见图3)。在十多年来持续实现 ROE 超过20%的公司数量方面,印度在全球排名第二,仅次于美国。1

持续的ROE表现通常反映了公司的潜在财务健康状况。尽管如此,高估值的公司必须继续实现更好的盈利。在经历了三年的快速增长后,2025财年第一季度和第二季度的盈利数据有所放缓。

最近的2025财年第三季度数据喜忧参半。在242家公司中,金融部门的公司报告盈利有所改善。在非金融公司中,收入和利润同比增长仍然疲软,但季度环比数据令人鼓舞,表明盈利复苏可能已经开始。

总之,印度拥有庞大的国内市场,消费品渗透率较低,且资本市场监管良好,具有深度、多样性和流动性。因此,积极的投资策略最适合挑选潜在的赢家。目前,风险回报权衡有利于大盘股而非中小盘股。

巨大潜力有待挖掘

2025年无疑将是充满挑战的一年。美国总统特朗普的交易性贸易方式可能影响全球增长,美国政府的政策可能引发间歇性市场波动,近期关税公告引发的市场走势便是例证。尽管如此,印度不太可能出现重大混乱。该国应会继续保持增长路径,尽管会偶尔出现周期性波动。

印度近期的政治稳定确保了政策的连续性和确定性。该国正开始更多地融入全球供应链,且仍有巨大潜力尚未开发。在未来5-10年,印度预计将扩大电子产品的生产和出口。汽车、化工和制药等关键行业也是全球供应链的一部分。此外,印度的物流成本可能会降低,使其在全球具有竞争力。这表明印度参与全球供应链具有强劲的增长潜力。

同时,印度对初创企业和创新的大力推动,使其成为寻求多元化制造基地的全球企业的独特之地。初创企业对印度经济的贡献率约为15%.印度的初创企业生态系统是全球第三大,价值约3490亿美元。22024年,印度是亚太地区首次公开募股(IPO)的亮点,IPO 募集资金增长152%,达到168亿美元。3

最后但同样重要的是,印度市场仍牢牢依靠国内资金流入。机构投资者和散户投资者对印度股票的持续强劲需求抵消了外国资本的流出。这应会继续为印度股市提供支撑。

本文包含来自 ICICI 保诚资产管理公司的见解。

相关链接

来源:

1https://www.ibef.org/news/india-second-only-to-u-s-in-number-of-consistent-high-performing-companies-report

2 https://assets.kpmg.com/content/dam/kpmgsites/in/pdf/2024/12/exploring-indias-dynamic-start-up-ecosystem.pdf

3 https://www.pwc.co.uk/services/audit/insights/global-ipo-watch.html

本文由瀚亚投资管理(上海)有限公司和瀚亚海外投资基金管理(上海)有限公司(合称“瀚亚投资上海”)结合集团关联方瀚亚投资(新加坡)有限公司提供的信息编制,仅供资料参考。未经事先书面同意,不得翻印、刊发、传阅、复制或分派本文全部或部分予其它任何人士。本文并不构成任何证券之认购、买入或沽售的要约或建议,也不构成任何投资意见或服务。

虽然本文提供的资料均来自瀚亚投资上海认为可靠的来源资料,或以此等来源为根据,但瀚亚投资上海不能亦不会就任何资料或数据的准确性、有效性、及时性或完整性作出任何保证,亦不会对任何资料的适用性或对谨慎责任作出明示或暗示保证。本文所载任何意见或估算资料可能作出变更,恕不另行通告。

本文所载资料,若不能在个别司法管辖区或国家合法派发予该司法管辖区或国家的任何人士或实体或供该等人士或实体合法使用,或导致瀚亚投资上海或其控股公司、附属公司、关联公司、关联人士须遵从该司法管辖区或国家的任何监管要求,则应视为不拟将本文相关资料派发予该等人士或实体或供其使用。任何人士或实体意欲回应或依赖本文所载资料,则该人士或实体应当自行查明其不受任何本地要求限制或禁止其不能如此行事。

本文所载资料及任何意见并未就任何人士的特定投资目标、财务状况或特殊需要作出考虑;因此,亦不会就任何收件人士或任何类别人士,基于本文资料或估算意见所引致的直接或间接损失作出任何担保或赔偿。过往表现,对经济、证券市场或市场经济走势的预测、推断、或估算,未必代表任何瀚亚投资上海或瀚亚投资上海基金将来或有可能达到的表现。投资的价值及其收益,可跌亦可升。投资涉及风险,投资者或无法取回最初投资之金额。

瀚亚投资上海是保诚集团(Prudential plc)的全资子公司,保诚集团(Prudential plc)成立并注册在英格兰和威尔士。Prudential plc的注册地址为1 Angel Court, London EC2R 7AG ,其注册号是1397169。Prudential plc是一家控股公司,其旗下部分子公司由香港保险业监管局及其他监管机构(如适用)获授权及受规管。瀚亚投资上海和Prudential plc均与一家主要在美国营运的Prudential Financial, Inc., 或在一家在英国注册的M&G plc的子公司Prudential Assurance Company, 并无任何关联。本文并未经任何监管当局审阅。